مالیات حقوق یکی از قابل لمسترین انواع مالیات به شمار میرود و جمعیت بسیار وسیعی از کارکنان یک کشور را در بر میگیرد و لذا برای کارفرمایان و کارکنان آنها اهمیت قابل توجهی دارد. مالیات حقوق را میتوان یکی از انواع مالیاتهای تکلیفی و مستقیم به شمار آورد.به این نوع از مالیات، مالیات تکلیفی گفته میشود، چراکه کارفرمایان وظیفه دارند میزان مالیات کارکنان خود را محاسبه کنند و آن را پرداخت نمایند. از طرف دیگر این نوع از مالیات از انواع مالیاتهای مستقیم به شمار میرود. چرا که به طور مستقیم از منبع درآمدی افراد حقیقی به دست میآید. همانطور که میدانید پرداخت مالیات، یکی از اهداف اصلی برای توزیع کردن عادلانه درآمد در یک کشور به شمار میرود. در نظام مالیاتی، مالیات حقوق و دستمزد از جمله بخشهای مالیات بر درآمد به شمار میرود که با نسبت خاصی از درآمدها و دستمزدهای اشخاص حقیقی مشخص میگردد.

طبق ماده یک قانون مالیاتهای مستقیم، تمامی افراد حقیقی که نیروی کار خود را به کارفرما تسلیم می کنند و از این طریق، میزانی از درآمد را کسب مینمایند، مشمول پرداخت مالیات حقوق و یا مالیات بر درآمد حقوق هستند.

لازم به ذکر است که این نوع از مالیات، از نظر حجم، ثبات، کارایی و غیره اهمیت قابل توجهی دارد. در حالت کلی، تمامی افرادی که حقوق، دریافت میکنند و از سوی کارفرما تحت پوشش بیمه تامین اجتماعی قرار گرفتهاند، لازم است به پرداخت این نوع از مالیات اقدام نمایند. لازم است بدانید که میزان این مالیات و معافیتهای آن، بر اساس بودجه هر سال دچار تغییر و تحولاتی میشود.

فهرست مطالب

نرخ مالیات حقوق 1403 چقدر است؟ جدول مالیات حقوق سال 1403

نرخ مالیات بر درآمد حقوق، بسته به این عامل که تا چند برابر از معافیت، بیشتر باشد دارای تفاوتهایی خواهد بود.

اگر مجموع پرداختی مشمول مالیات یک کارگر 13 میلیون تومان شد، در ابتدا آستانه معافیت 12 میلیون تومان از آن کسر میشود. سپس باقیمانده آن در نرخ مصوب ضرب شده و میزان مالیات حقوق او مشخص خواهد شد. مبلغ مالیات بر درآمد حقوق، پیش واریز حقوق به حساب کارگر از آن کسر میشود. با استفاده از نرم افزار حسابداری تسنا برای محاسبه حقوق و دستمزد، بهراحتی میتوانید محاسبه مالیات حقوق 1403 را انجام دهید.

درآمدهای مشمول مالیات حقوق

مطابق با ماده ۸۲ مالیاتهای مستقیم، هرگونه درآمدی که شخص حقیقی در خدمت شخص دیگر و در قبال تسلیم نیروی کار خود برای اشتغال در کشور بر اساس مدت و یا کار انجام گرفته، به طور نقدی و غیرنقدی به دست میآید مشمول مالیات حقوق است. همچنین درآمدهای حقوقی که در مدت ماموریت خارج از کشور از طرف دولت از منابع ایرانی به دست میآید نیز مشمول این مالیات است.

درآمدهای معاف از مالیات حقوق

مطابق با ماده ۹۱ قانون مالیاتی کشور، درآمدها و حقوق زیر از پرداخت مالیات حقوق معاف هستند. از جمله این افراد میتوان به رؤسا و اعضای مأموریتهای سیاسی خارجی در ایران، رؤسا و اعضای مأموریتهای کنسولی خارجی در ایران، کارمندان مؤسسات فرهنگی دولتهای خارجی، کارشناسان خارجی که با موافقت ایران برای کمکهای فنی اقتصادی فرهنگی و غیره به کشور اعزام میشوند. کارمندان محلی سفارتخانهها، کنسولگریها و نمایندگیهای دولت در ایران، حقوق بازنشستگی و وظیفه و مستمری و پایان خدمت، هزینه سفر مربوط به شغل، مسکن واگذاری شده در محل کارگاه و یا کارخانه و خانههای ارزان سازمانی، وجوه حاصل از بیمه، وجوهی که کارفرمایان برای هزینه معالجه کارکنان خود پرداخت مینمایند و یا برای افراد تحت تکفل کارکنان در نظر میگیرند و به طور مستقیم و یا به وسیله حقوق بگیر به پزشک معالج و یا بیمارستان پرداخت میشود.

عیدی سالانه و پاداشهای آخر سال، خانههای سازمانی که در اختیار مأموران کشوری هستند، مزایای غیرنقدی پرداختی به کارکنان از قبیل کوپنها و بنها و غیره درآمد حقوق پرسنل نیروهای مسلح، وزارت اطلاعات، جانبازان، آزادگان و غیره اشاره کرد.

در بین کارمندان و کارگران، مواردی هستند که از مالیات حقوق 1403 معاف هستند. در واقع مالیات حقوق به این موارد تعلق نمی گیرد و افراد لازم نیست در این موارد نگران مالیات حقوق باشند. مواردی که مشمول معافیت مالیاتی حقوق در سال 1403 میشوند عبارت اند از:

- سنوات خدمت کارکنان

- هزینه های سفر و فوق العاده ماموریت

- مزایای غیر نقدی به میزان دو دوازدهم معافیت سالانه

- عیدی و پاداش آخر سال

- حقوق نیروهای مسلح

- هزینه های درمان (که شامل دو هفتم بیمه تامین اجتماعی کارمندان و بیمه های تکمیلی خود و اعضای خانواده آن ها می شود)

- حقوق و دستمزد ماهانه تا سقف 12 میلیون تومان (در واقع از افرادی با دستمزد ماهانه کمتر از 12 میلیون تومان مالیات حقوق دریافت نخواهد شد)

- کمک هزینه های درمانی (به جز بیمه) که کارفرما به کارکنان خود پرداخت می کند.

علاوه بر موارد بالا، برخی از مشاغل نیز به طور کلی مشمول معافیت مالیتی حقوق می شوند:

- ماموران و نمایندگان سیاسی کشورهای دیگر که در ایران فعالیت دارند.

- نمایندگان سازمان ملل و نمایندگی های این سازمان

- درآمد حاصل از دولت متبوع ماموران کنسولگری

- حقوق دریافتی کارشناسان خارجی از اسپانسرهای خارجی خود

- اگر کارمندان کنسولگری و یا سفارت ایران در خارج از کشور تابعیت ایرانی نداشته باشند، درآمدی که از سمت دولت ایران کسب می کنند شامل معافیت مالیاتی است.

- مالیات بر درآمد پزشکان و فرهنگیان: که در مناطق توسعه نیافته و محروم مشغول به کار هستند، تا سقف 144 میلیون تومان، معاف از پرداخت مالیات می شوند.

میزان معافیت مالیات حقوق در سال 1403

توجه داشته باشید کلیه کارگران و کارمندانی که دستمزد دریافت میکنند، جزو مشمولین مالیاتی هستند. برخی از مشاغل نیز مانند مدیران و اعضای هیئتهای سیاسی خارجی، در موارد معاف از مالیات حقوق قرار میگیرند.

جدول مالیات حقوق سالیانه 1403 (سقف معافیتهای مالیاتی حقوق و دستمزد سال 1403)

برای تغییر این متن بر روی دکمه ویرایش کلیک کنید. لورم ایپسوم متن ساختگی با تولید سادگی نامفهوم از صنعت چاپ و با استفاده از طراحان گرافیک است.

مالیات حقوق =

محاسبه مالیات بر حقوق کارگران چگونه است؟

مالیات و نرخ آن هر ساله یک مسئله مهم برای تمامی مشمولان است و در واقع همه مودیان در ابتدای سال منتظر اعلام بخشنامه مراجع قانونی در خصوص میزان معافیت مالیاتی و چگونگی محاسبه آن هستند. اما در میان همه مودیان و مشمولان، مالیاتِ کارگران و افرادی که در کارخانههای تولیدی یا خدماتی کار میکنند، به دلیل اینکه سطح درآمد پایینتری دارند از اهمیت خاصی برخوردار است.

میزان مطالبه حقوق کارگران توسط نمایندگان آنها، تحت تاثیر عوامل متعددی از جمله شرایط اقتصادی، نرخ تورم و در نهایت تصمیمهای کمیسیون تعیین حقوق و دستمزد است. خروجی این کمیسیون شامل الزامات قانونی مربوط به حقوق و دستمزد کارگران میشود. کارفرمایان موظفاند قبل از پرداخت حقوق، مالیات تکلیفی را از آن کسر و باقیمانده را به حساب کارگران واریز کنند.

مالیات حقوق چقدر است؟

تفاوتی بین مالیات حقوق کارگران و کارمندان از نظر مبلغ و نحوه کسر مالیات وجود ندارد. در پایان هر سال نرخ مالیات بر درآمد برای همه کارگران و کارمندان بهصورت یکسان تعیین میشود؛ اما نرخ مالیات باتوجهبه میزان درآمدی که کارمند یا کارگر دارد تعیین میشود. برای تعیین نرخ مالیات بر درآمد هر سال، ابتدا مقدار حقوقی که معاف از مالیات است مشخص خواهد شد که برای سال 1403، این عدد برابر با 12 میلیون تومان است.

بعد از تعیین میزان حقوقی که معاف از مالیات است، نرخ مالیات به صورت پلهای تعیین میشود. به عبارت دیگر هرچه درآمدتان بیشتر باشد، مالیات بیشتری پرداخت میکنید. برای درک بهتر موضوع به مثال مالیات حقوق توجه کنید: برای مثال کسانی که در سال 1403 بین 12 میلیون تومان تا 16 میلیون و 500 هزار تومان حقوق میگیرند باید 10% مالیات پرداخت کنند و کسانی که بین 16 میلیون و 500 هزار تومان تا 27 میلیون تومان درآمد دارند باید 15% مالیات پرداخت کنند. مدیران مالی و حسابداران شرکتها میتوانند به کمک نرم افزار حقوق و دستمزد تسنا ، بهراحتی محاسبه مالیات حقوق را انجام دهند.

مالیات حقوق بازنشستگان چقدر است؟ نحوه محاسبه مالیات حقوق بازنشستگان

در ماده 91 قانون مالیاتهای مستقیم، ذکر شده است که «حقوق بازنشستگی، وظیفه، مستمری، پایان خدمت، خسارت اخراج، بازخرید خدمت، وظیفه یا مستمری پرداختی به وراث و حق سنوات و حقوق ایام مرخصی استفاده نشده است.» بر اساس این بند از ماده 91 قانون مالیاتهای مستقیم، حقوق بازنشستگان از جمله بازنشستگان تامین اجتماعی از پرداخت هرگونه مالیات بر درآمد معاف شده است و در دسته مشاغل معافیت مالیاتی قرار میگیرد.

جریمه عدم پرداخت مالیات حقوق 1403

طبق قانون مالیاتها، ارسال لیست مالیات حقوق پرسنل و ورود به سامانه مالیات حقوق در هر ماه اجباری است و باید پس از انجام محاسبات حقوق و تهیه گزارشها، لیست مربوطه فرستاده شود.

طبق قانون مالیات حقوق، درصورتیکه لیست حقوقها در بازههای زمانی 30 روزه ارسال نشود، 2 درصد از حقوق پرداختی جریمه برای کارفرما در نظر گرفته میشود.

نحوه محاسبه مالیات بر حقوق کارکنان دولتی و غیر دولتی

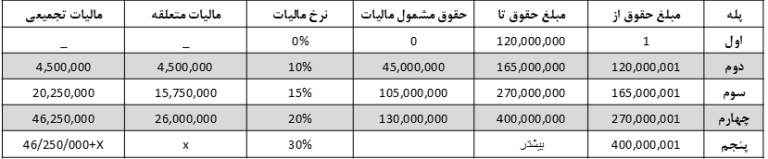

برای پاسخ به سوال «مالیات بر حقوق چگونه محاسبه میشود؟» باید به بررسی جزء (۵) بند (الف) تبصره (۱۲) قانون بودجه سال 1403 کل کشور درباره میزان مالیات حقوق بپردازیم. ر این قانون، سقف معافیت مالیاتی سالانه موضوع ماده (۸۴) قانون مالیات های مستقیم در سال 1403 مبلغ صد و بیست میلیون (120,000,000 ) ریال تعیین میشود.

نرخ مالیات بر درآمد حقوق کارکنان دولتی و غیردولتی اعم از مجموع مندرج در احکام کارگزینی شامل حق شغل، حق شاغل، فوق العاده مدیریت،فوق العاده مستمر و غیرمستمر، سایر پرداختی ها و کارانه به استثنای عیدی پایان سال به شرح زیر است:

۱-۵- نسبت به مازاد صد و بیست میلیون ( 120,000,000 ) ریال تا یکصد و شصت و پنج میلیون (165,000,000 ) ریال، ده درصد (10%)

۲-۵- نسبت به مازاد یکصد و شصت و پنج میلیون (165,000,001) ریال تا دویست و هفتاد و شش میلیون (276,000,000) ریال، پانزده درصد (۱۵%)

3-5- نسبت به مازاد دویست و هفتاد و شش میلیون (276,000,001) ریال تا چهارصد و هشت میلیون (408,000,000) ریال، بیست درصد (۲۰%)

۴-۵- نسبت به مازاد چهارصد و هشت میلیون (408,000,001 ) ریال به بالا، سی درصد (۳۰%)

آخرین زمان ارسال فایل مالیات حقوق

توجه داشته باشید پرداختکنندگان حقوق مکلفاند مالیات متعلق را طبق مقررات ماده ۸۵ ق.م.م محاسبه و کسر کنن. سپس تا پایان ماه بعد ضمن تسلیم فهرست، نام و نشانی دریافتکنندگان حقوق و میزان آن را به اداره امور مالیاتی محل پرداخت کنند. در ماههای بعدی نیز فقط تغییرات روی فهرست ثبت شده با اطلاعات کامل اعمال میشود. توجه کنید این مهلت طبق ماده قانونی تا سال گذشته 30 روزه بوده و در قانون جدید آخرین روز ماه بعدی است.

اشخاص مشمول پرداخت مالیات حقوق

کلیه افرادی که به هر شکل مشغول به کار هستند، حقوق دریافت میکنند و بیمه تامین اجتماعی برای آنها لحاظ میشود، باید بخشی از حقوق دریافتی خود را بهعنوان مالیات حقوق به وزارت اقتصاد و دارایی پرداخت کنند.

میزان مالیات حقوق در هر سال متفاوت است و طبق بخشنامههایی به کلیه کارفرماها و بنگاههای اقتصادی ارسال میشود. بعد از اعلام نرخ مالیات حقوق کارفرما موظف است مالیات تعلق گرفته به حقوق و مزایای کارکنان خود را کسر کرده و مالیات بر حقوق کارکنان را به حساب مشخصشده وزارت امور اقتصادی و دارایی واریز کند.

موارد مشمول مالیات حقوق؛ طبق مادههای 82 تا 92 قانون مالیاتهای مستقیم

برای اطلاع از همه مواد قانونی مالیات بر درآمد حقوق، لازم است مواد 82 تا 92 قانون مالیاتهای مستقیم موردتوجه قرار گیرد. کامل ترین فهرست موارد مشمول مالیات حقوق در 1403 در قالب 66 عنوان هستند که فهرست آنها در ذیل آورده شده است:

درآمدهای معاف از مالیات چیست؟(معافیت مالیاتی حقوق سال 1403)

معافیت مالیاتی حقوق دارای 13 بند مختلف است که در ماده 91 ق.م.م بهطور شفاف مورد بحث قرار گرفته و در ادامه آورده شده است:

- مدیران و اعضای هیئتهای سیاسی خارجی که به کشور وارد میشوند. همچنین اعضای نمایندگیهای فوقالعاده از دولتهای بینالمللی که در کشور حضور دارند. البته این معافیت مالیات حقوق به شرط وجود معاملات متقابل قابلیت اجرایی دارد.

- رؤسا و اعضای مأموریتهای کنسولی خارجی در ایران و همچنین کارمندان مؤسسات فرهنگی دولت خارجی نسبت به درآمد حقوق دریافتی از دولت متبوع خود به شرط معامله متقابل.

- کارشناسان خارجی که با موافقت دولت جمهوری اسلامیایران از محل کمکهای بلاعوض فنی و اقتصادی و علمیو فرهنگی دولت خارجی و یا مؤسسات بینالمللی به ایران اعزام میشوند.

- کارمندان محلی سفارتخانهها وکنسولگریها ونمایندگیهای دولت جمهوری اسلامیایران در خارج نسبت به درآمد حقوق دریافتی از دولت جمهوری اسلامیایران درصورتیکه دارای تابعیت دولت جمهوری اسلامیایران نباشند به شرط معامله متقابل.

- حقوق بازنشستگی و وظیفه و مستمری و پایان خدمت و خسارت اخراج و بازخرید خدمت و وظیفه یا مستمری پرداختی به وراث و حق سنوات و حقوق ایام مرخصی استفادهنشده که در موقع بازنشستگی یا از کارافتادگی به حقوق بگیر پرداخت میشود.

- هزینه سفر و فوق العاده مسافرت مربوط به شغل.

- مسکن واگذاری در محل کارگاه یا کارخانه جهت استفاده کارگران و خانههای ارزان قیمت سازمانی در خارج از محل کارگاه یا کارخانه که مورد استفاده کارگران قرار میگیرد.

- وجوه حاصل از بیمه بابت جبران خسارت بدنی و معالجه و امثال آن.

- عیدی سالانه یا پاداش آخر سال جمعاً معادل یک دوازدهم میزان معافیت مالیاتی موضوع ماده (۸۴) این قانون.

- خانههای سازمانی که با اجازه قانونی یا به موجب آییننامههای خاص در اختیار مأموران کشوری گذارده میشود.

- وجوهی که کارفرما بابت هزینه معالجه کارکنان خود یا افراد تحت تکفل آنها مستقیماً یا به وسیله حقوق بگیر به پزشک یا بیمارستان به استناد اسناد و مدارک مثبته پرداخت کند.

- مزایای غیرنقدی پرداختی به کارکنان حداکثر معادل دو دوازدهم معافیت موضوع ماده (۸۴) این قانون.

- درآمد حقوق پرسنل نیروهای مسلح جمهوری اسلامیایران اعم از نظامیو انتظامی، مشمولان قانون استخدامیوزارت اطلاعات و جانبازان انقلاب اسلامیو جنگ تحمیلی و آزادگان.

معافیتهای مالیاتی در استانداردهای حسابداری موردبررسی قرار میگیرند و کلیه حسابداران و مدیران مالی باید از آنها آگاه باشند. اطلاع نداشتن از معافیتهای مالیات حقوق، ممکن است مشکلاتی را در محاسبات و پیشبرد مسائل مالی سازمانها ایجاد کند

معافیت سالانه مزایای غیرنقد در سال 1403 چقدر است؟

طبق بند 12 ماده 91 ق.م.م مزایای غیرنقدی به میزان دو دوازدهم معافیت سالانه از پرداخت مالیات معاف است. میزان معافیت سالیانه مالیات سال 1403 برابر است با:

12× معافیت ماهانه = معافیت مالیات سالانه

12× 120,000,000= معافیت سالانه سال 1403

ریال 1,440,000,000= معافیت سالانه سال 1403

بنابراین:

2 × (12 ÷ معافیت مالیاتی سالانه) = معافیت مزایای غیرنقد

2 × (12 ÷ 1,440,000,000) = معافیت مزایای غیرنقد

ریال 240,000,000 = معافیت مزایای غیرنقد

براساس این فرمولها بهراحتی میتوانید میزان معافیتهای سالانه مزایای غیرنقدی را محاسبه و از آنها اطلاع پیدا کنید.

میزان معافیت مالیات عیدی سال 1402 چه مبلغی است؟

برای بسیاری از افراد این سوال به وجود میآید که آیا عیدی مالیات دارد؟ طبق قوانین مرتبط با پرداخت عیدی، افرادی که در پایان سال این مبالغ را دریافت میکنند موظف به پرداخت مالیات عیدی هستند. در ادامه، قوانین مربوط به محاسبه مالیات عیدی سال 1402 و معافیت مالیاتی عیدی را شرح میدهیم.

طبق قانون معافیت مالیات عیدی سال 1402، کارگران و کارمندانی که میزان عیدی آنها کمتر از 10 میلیون تومان باشد، مشمول معافیت مالیات عیدی نمیشوند. بنابراین کسانی که بیش از 10 میلیون تومان عیدی دریافت میکنند، مشمول مالیات عیدی خواهند بود.

طبق بند 9 ماده 91 ق.م.م عیدی سالانه یا پاداش آخر سال مجموعاً تا میزان یک دوازدهم معافیت مالیاتهای موضوع ماده 84 ق.م.م بدون در نظر گرفتن مدت کارکرد در طول سال از پرداخت مالیات معاف است. پاداش دریافتی در بخش دولتی و خصوصی به مجموع درآمدها اضافه و مشمول مالیات میشود. توجه نمایید به استناد ماده 84 ق.م.م معافیت مالیاتی باید بر مبنای درآمد سالانه آنها اعمال شود.

1 × (12 ÷ معافیت مالیاتی سالانه) = معافیت عیدی و پاداش پایان سال

1 × (12 ÷ 1,200,000,000) = معافیت عیدی و پاداش پایان سال

ریال 100,000,000 = معافیت عیدی و پاداش پایان سال

پاداشهای طول سال به کارمند، مشمول معافیت مالیات عیدی میشود؟

خیر. حتی اگر در طول سال چندین پاداش پرداخت شود، تنها پاداش پایان سال و عیدی پرداختی در محاسبه، برابر با یک دوازدهم از 84 معافیت مالیات عیدی مورد بررسی قرار میگیرند. این مبلغ با توجه به ماده مقدار کل خواهد بود.

سایر معافیتهای متعلق به حقوق پرسنل بهصورت ماهانه

خوب است بدانید فصل اول باب چهارم قوانین مالیاتهای مستقیم، مربوط به انواع معافیتهای مالیات است. (تمام معافیتها و نه فقط معافیتهای حقوق)

طبق ماده 136 ق.م.م وجوه پرداختی بابت بیمه عمر از طرف مؤسسات بیمه که به موجب قراردادهای منعقده بیمه عاید ذینفع میشود؛ شامل معافیت مالیاتی حقوق میشود. به همین خاطر است که سیستم حسابداری سپیدار هم بیمه تکمیلی سهم کارمند را با ضریب یک، معاف از حقوق میکند.

همچنین با توجه به ماده 137 ق.م.م و با توجه به بند ۲ بخشنامه ۱۹۴۱۸/۴۳۸۵/۲۱۱ مورخ 7/11/1383 “کارفرمایان بیمه شدگان سازمان تأمین اجتماعی میتوانند صرفاً با کسر دو هفتم از سهم حق بیمه پرداختی حقوق بگیران بیمه شده و کارفرمایان بیمه شدگان سازمان خدمات درمانی و سایر موسسات بیمهگر ایرانی نیز میتوانند با کسر کل سهم حق بیمه پرداختی حقوق بگیران بیمه شده خود از درآمد حقوق آنان و با قید میزان آن در فهرستهای حقوق تسلیمیبه اداره امور مالیاتی ذیربط مالیات متعلق را محاسبه نمایند.”

نکاتی که در مورد درآمد مشمول مالیات حقوق باید بدانید

طبق ماده 83 ق.م.م درآمد مشمول مالیات عبارت است ازحقوق (مقرری یا مزد، یا حقوق اصلی) و مزایای مربوط به شغل اعم از مستمر و یا غیرمستمر قبل از وضع کسور و پس از کسر معافیتهای مقرر در این قانون. این درآمد به دو بخش نقدی و غیرنقدی تقسیم میشود.

مالیات بر درآمد حقوق شامل حقوق دریافتی از شرکتهای خارجی هم میشود

در مواردی که از اشخاص مقیم خارج که در ایـران شعبه یا نمایندگی ندارند و حقوق دریافت شود؛ دریافت کنندگان حقوق مکلفاند تا پایان ماه بعد، مالیات متعلق را طبق مقررات این فصل به اداره امـور مالیاتی محل سکونت خود پرداخت کنند. همچنین موظفاند تا آخر تیرماه سال بعد اظهارنامه مالیاتی مربوط به حقوق دریافتی خود را به اداره امور مالیاتی مزبور تسلیم کرده تا مالیات آنها محاسبه شود.

خروج اتباع خارجی از کشور مستلزم پرداخت مالیات حقوق است!

بر اساس ماده 89 قانون مالیات مستقیم، صدور پروانه خروج از کشور یا تمدید پروانه اقامت یا اشتغال برای اتباع خارجه موکول به ارائه مفاصا حساب مالیاتی یا تعهد کتبی کارفرمای اشخاص حقوقی ایرانـی است. البته به استثنای کسانی که طبق مقررات این قانون از پرداخت مالیات معاف هستند.

آیا اضافه پرداختی مودی بابت مالیات بر حقوق قابل استرداد است؟

بر اساس ماده 87 قانون مالیاتهای مستقیم اضافه پرداختی بابت مالیات بردرآمد حقـوق طبـق مقـررات ایـن قـانون قابل استرداد است مشروط بر اینکه بعد از انقضای تیرماه سال بعد تا آخر آن سال با درخواست کتبی حقوق بگیر از اداره امور مالیاتی محل سکونت مورد مطالبه قرار گیرد. در رابطه با وظیفه اداره امور مالیاتی در این موضوع اشاره شده که اداره امور مالیاتی مذکور موظف است ظرف سه ماه از تـاریخ تـسلیم درخواسـت رسیدگیهای لازم را معمول و در صورت احراز اضافه پرداختی و نداشتن بدهی قطعـی دیگر در آن اداره امور مالیاتی نسبت به استرداد اضافه پرداختی از محل وصـولیهـای جاری اقدام کند. البته این در صورتی است که درخواست کننده بدهی مالیاتی دیگری نداشته باشد، در غیر این صورت اضافه پرداختی به حساب بدهی مزبور منظور و مازاد مسترد خواهد شد.